IMPOSTO DE RENDA SOBRE GANHO DE CAPITAL

Informamos os principais pontos que o vendedor precisa saber sobre venda de imóveis com ganho de capital, em se tratando de pessoa física. Para pessoa júrica do Direito privado, recomendamos o auxilio de um contador especializado.

IMPOSTO DE RENDA SOBRE GANHO DE CAPITAL EM TRANSAÇŐES IMOBILIÁRIAS, TAMBÉM CONHECIDO COMO LUCRO IMOBILIÁRIO.

Sabemos que a tributaçăo sobre o ganho de capital em alguns casos, pode se tornar uma variável relevante na decisăo de alienar ou năo um ativo imobiliário. Nesse sentido, a MVorcaro se propőe a esclarecer algumas dúvidas recorrentes sobre o assunto.

Em primeiro lugar é importante entender que há casos em que obrigaçăo do preenchimento da declaraçăo de ganho de capital, torna-se dispensável. A saber:

- Imóvel adquirido até 1969;

- Venda imobiliária inferior a R$ 440 mil, desde que seja o único imóvel que o titular possua e que ele năo tenha alienado um outro imóvel em um prazo inferior a 5 anos, alvo ou năo de tributaçăo.

O advento da lei nş 11.196/05 trouxe algumas mudanças para o contribuinte em relaçăo ao ganho de capital obtido na alienaçăo de bens imóveis.

O art. 39 desta lei diz: que fica isento de imposto de renda o ganho auferido por pessoa física residente no país na venda de imóveis residenciais, desde que o alienante, no prazo de 180 dias da celebraçăo do contrato, aplique o produto da venda do imóvel na aquisiçăo de outro imóvel localizado no país.

Em caso da venda de mais de um imóvel, o prazo, que se refere este artigo, inicia-se na celebraçăo do primeiro contrato.

A aplicaçăo parcial do valor de venda implicará em tributaçăo na parcela năo aplicada e a isençăo fica restrita ŕ aplicaçăo em imóveis residenciais. O benefício que este artigo se refere, só poderá ser utilizado pelo vendedor de um imóvel, uma única vez a cada cinco anos.

O artigo 40 da mesma lei, trata dos fatores de reduçăo que devem ser considerados no cálculo de apuraçăo do imposto de renda sobre o ganho de capital. A base de cálculo da apuraçăo se dará pela multiplicaçăo do ganho de capital pelos fatores de reduçăo (FR1 e FR2).

A receita federal do Brasil disponibiliza o programa G CAP 2019 em seu site, fazendo o download desta ferramenta, vocę poderá calcular o imposto sobre ganho de capital de uma operaçăo imobiliária em poucos segundos, a ferramenta é exclusiva para pessoa física.

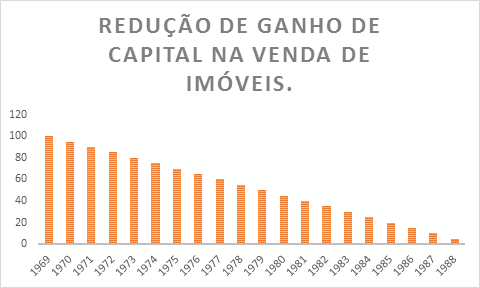

Outro ponto que deve ser observado é sobre imóveis adquiridos entre 1969 e 1988, conforme dito anteriormente imóveis adquiridos até o ano de 1969, estăo isentos de tributaçăo sobre o ganho de capital. A partir do ano de 1969 até o ano de 1988, há uma tabela regressiva de desconto no imposto sobre o ganho de capital.

Conforme demonstra o gráfico a cada ano o desconto é reduzido em 5%. Fonte Lei Nş 7713/88

PERMUTA DE BENS IMÓVEIS

Năo há que se falar em ganho de capital em se tratando de operaçőes de troca de bens imóveis, sem uso de dinheiro. Caso o bem recebido em troca seja de valor inferior ou superior ao bem dado em troca, o novo bem será registrado ao valor do bem anterior.

ALIQUOTAS:

A partir de janeiro de 2017, com o advento da Lei nş 13.256/16 entraram em vigor novas alíquotas para o ganho de capital de pessoas físicas conforme a seguir:

| Ganhos até R$ 5.000.000,00 | Alíquota de 15 % sobre o ganho |

| Ganhos até R$ 10.000.000,00 | Alíquota de 17 % sobre o ganho |

| Ganhos até R$ 30.000.000,00 | Alíquota de 20 % sobre o ganho |

| Ganhos que ultrapassem este valor | Alíquota de 22,5 % sobre o ganho |

.

As alíquotas também se aplicam ao ganho de capital das empresas enquadradas no SIMPLES nacional.